摘要:

2026年5月,美国劳动力市场交出亮眼答卷。ADP报告显示,私营部门新增就业岗位122,000个,高于4月下修后的105,000个,创下年内最大单月增幅。ADP首席经济学家内拉·理...

摘要:

2026年5月,美国劳动力市场交出亮眼答卷。ADP报告显示,私营部门新增就业岗位122,000个,高于4月下修后的105,000个,创下年内最大单月增幅。ADP首席经济学家内拉·理... 2026年5月,美国劳动力市场交出亮眼答卷。ADP报告显示,私营部门新增就业岗位122,000个,高于4月下修后的105,000个,创下年内最大单月增幅。ADP首席经济学家内拉·理查森博士表示:“与过去几年相比,劳动力市场正带着持续的动能进入夏季招聘季。”

本次报告最积极的信号在于增长广度的显著改善:

十行业中有八个实现增长:此前数月过度依赖医疗保健行业的局面得到缓解。

主要增长来源:教育和健康服务业仍以57,000个岗位领跑,但占比已明显下降;贸易、运输与公用事业大增36,000个,表现抢眼;专业和商业服务结束连续裁员,新增11,000个;建筑业(+8,000)、休闲酒店业(+8,000)、金融活动(+7,000)和制造业(+3,000)均录得正增长。

拖累行业:信息业减少9,000个,自然资源与采矿业减少3,000个。

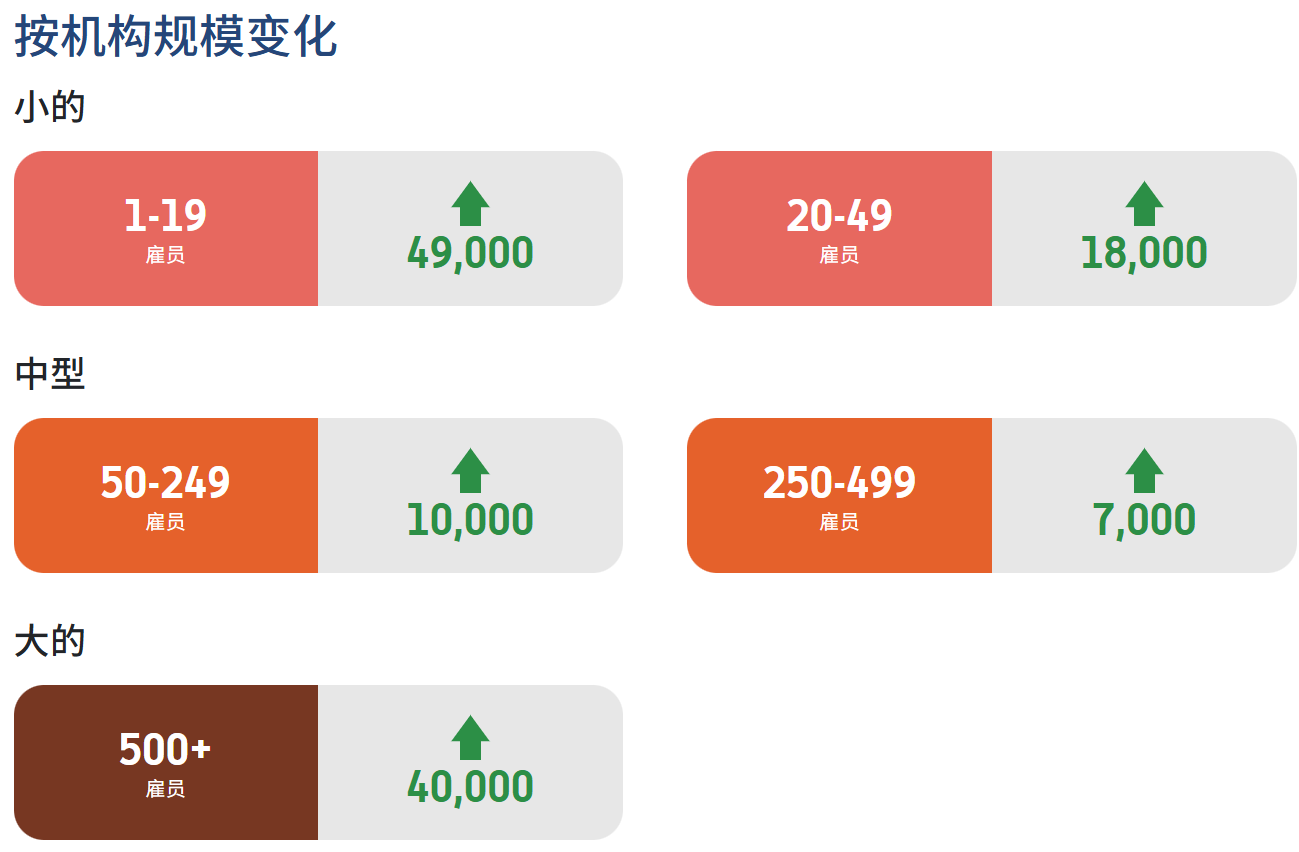

企业规模层面同样呈现全面回暖:

小型企业新增67,000个(其中1-19人规模贡献49,000个),连续多月主导招聘;

大型企业新增40,000个,扭转了前期的疲态;

中型企业新增17,000个。

地区分布:西部地区以45,000个增量领先,东北部35,000个,南部23,000个(但南大西洋分区意外减少12,000个),中西部21,000个。

对货币政策的影响:这份全面超预期的就业报告(市场预期约99,000个)进一步强化了美联储“按兵不动”的立场。

结合同日公布的ISM服务业PMI升至54.5(价格支付指数飙升至71.3,创近四年新高)以及美联储褐皮书指出的“能源相关成本是通胀主要推手”,金融市场已普遍预期美联储将维持利率不变直至2027年。就业的稳健为联储等待通胀回落提供了充足空间。

不过,潘西恩宏观经济学首席美国经济学家塞缪尔·汤姆斯指出:“预测非农就业的更好指标——NFIB和地区联储调查的招聘意向指数,以及世界大型企业联合会调查的职位可用性差异——近几个月已经走弱。劳动力市场重新获得动力的证据仍然不令人信服。”

此外,ADP报告对官方非农的预测能力历来有限,市场仍需等待周五的非农数据最终确认。

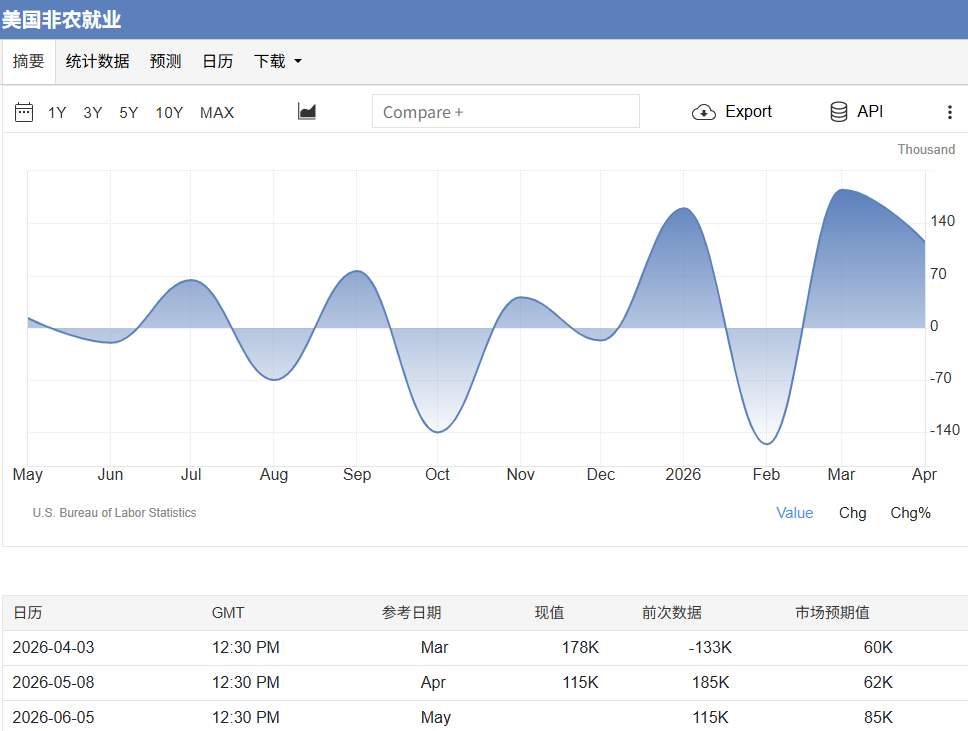

二、市场前景:非农数据成关键验证

非农就业报告定调:本周五美国劳工统计局将发布5月非农就业报告。市场预计5月非农就业增加85,000个(4月为115,000个),失业率维持在4.3%。若官方数据同样强劲且就业增长广泛,黄金面临进一步压力。

就业广泛性是否可持续:5月ADP报告的最大亮点是“八行业增长”,改变了此前医疗行业独撑大局的局面。但专业和商业服务仅微增11,000个,信息业仍在裁员,制造业复苏微弱。投资者需关注这种广泛性能否在后续数据中延续,抑或只是单月波动。

同时,若中东冲突持续或升级,油价维持高位,美联储将被迫保持紧缩,这对黄金形成中期压制;但若和谈取得进展导致油价回落,通胀担忧减轻,反而可能打开降息空间——这种复杂局面下,黄金短期方向高度依赖头条新闻。

总结

2026年5月的ADP就业报告传递了今年以来最积极的信号:就业增长达到122,000个的年内高点,行业招聘广度显著改善,企业规模全面回暖,劳动力市场正以稳健动能进入夏季。留岗者薪资稳定、跳槽者薪资微降,也为通胀前景提供了些许缓和。

然而,同日发布的ISM服务业数据揭示了另一面:价格压力正在加速上升,供应链约束日益严峻。就业的韧性与通胀的黏性共同构成了美联储维持高利率至2027年的理由。

对黄金而言,短期将处于“强就业 vs 高通胀”的拉锯战中,单边突破需要更强的催化剂。投资者应聚焦周五非农报告(检验就业广泛性是否真实)以及中东局势的下一步演变。