摘要:

2026年6月,美国私营部门新增就业98,000个,低于市场预期的119,000个,也低于5月的122,000个,但连续第12个月实现正增长。...

摘要:

2026年6月,美国私营部门新增就业98,000个,低于市场预期的119,000个,也低于5月的122,000个,但连续第12个月实现正增长。... 2026年6月,美国私营部门新增就业98,000个,低于市场预期的119,000个,也低于5月的122,000个,但连续第12个月实现正增长。

ADP首席经济学家理查森表示:“招聘节奏反映出供需两面——找工作更难了,但部分行业仍有劳动力供给限制,整体效果是就业创造放缓。”

行业分化依旧:

教育和健康服务业新增48,000个(贡献近半增量),

贸易/运输/公用事业(+15,000)和金融活动(+14,000)表现稳健;

但休闲和酒店业仅增2,000个(连续第六个月疲软),专业和商业服务仅增2,000个,制造业微增5,000个,自然资源与采矿业净减5,000个。

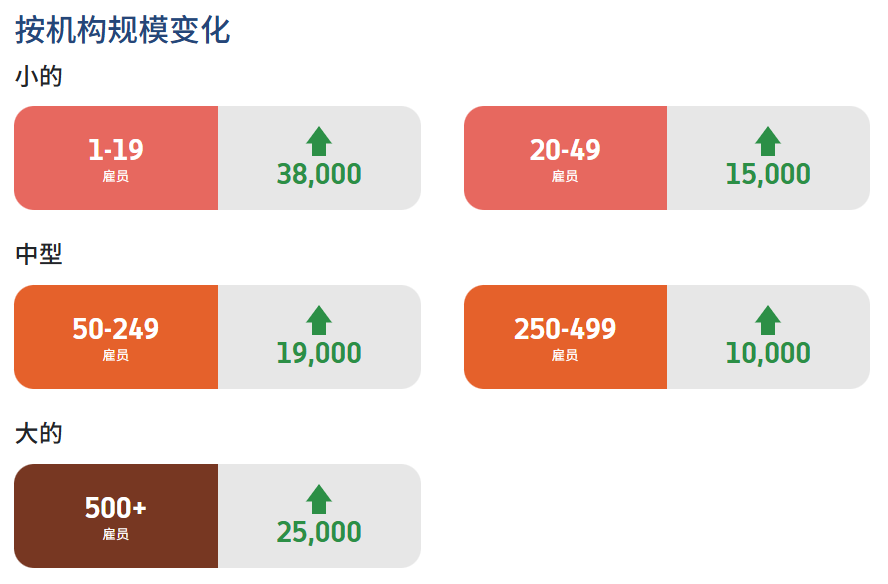

企业规模方面,小企业增53,000个,中型增29,000个,大型增25,000个,招聘分布较均匀。

薪资方面,留岗者年薪增速稳定在4.4%,但跳槽者薪资增速从5月的6.5%加速至6.6%。这表明薪资-通胀螺旋压力未消,即便整体就业放缓,部分岗位竞争依然激烈。

对货币政策而言,这份低于预期的报告本可缓解加息紧迫感,但跳槽薪资加速强化了通胀担忧。

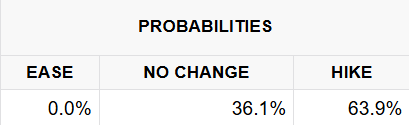

CME FedWatch显示9月加息概率仍约64%。就业数据未改变“经济韧性+薪资黏性”的基本叙事,美联储转向宽松尚需更多证据。

二、黄金市场反应:疲软数据叠加油价下跌,金价获得双重支撑

6月ADP报告公布后,黄金市场呈现温和走强的态势。现货黄金在周三触及每盎司4114.99美元的一周多高点后,周四继续上涨,最高达4068.51美元(亚洲早盘时段)。

撑因素有二:一是就业不及预期削弱了9月加息的紧迫感;二是美伊间接谈判使油价回落,通胀担忧边际缓和,减轻了黄金在高利率环境下的持有成本压力。

然而,金价涨幅相对克制,说明市场仍在等待更明确的催化剂。交易员正聚焦于周四即将发布的官方非农就业报告,该数据将决定短期方向。

三、市场前景:非农报告与加息预期博弈决定方向

当前焦点集中在即将发布的6月官方非农数据(预期新增110,000个)。若实际同样低于预期,将进一步缓解加息压力,利好黄金;若数据强劲,则加息预期升温,金价可能回调。

中期看,理查森提到的“劳动力供给限制”值得重视——若供给限制持续,就业难以大幅加速,但工资可能被推高,形成“滞胀式”环境,对黄金构成中长期支撑。此外,美伊临时协议的后续进展将影响油价与通胀预期,也是重要变量。

总结

这份报告没有改变市场对美联储9月加息的预期(概率约64%),但就业增速的不及预期为黄金提供了短线支撑,叠加油价下跌带来的通胀担忧缓和,金价近期温和走强。

短期来看,黄金的走向高度依赖于周四非农报告的结果。若非农同样低于预期,金价有望进一步上行;若非农意外强劲,则加息预期将再度升温,金价面临回调压力。中长期而言,劳动力供给约束的存在以及薪资的黏性,意味着黄金的"滞胀对冲"逻辑可能重新获得市场关注。投资者的焦点应集中在非农数据、美联储官员讲话以及中东局势的后续演变上。